見せかけの回帰について分かりやすく解説

このページでは、時系列分析を行ううえで気をつけなくてはならない「見せかけの回帰」について説明します。

見せかけの回帰とは

見せかけの回帰とは、2つの無関係な時系列データに関して回帰分析を行うと有意な相関が表れてしまう問題です。

回帰分析に用いる2つの時系列データがどちらも単位根過程に従うときに現れます。

見せかけの回帰の実例

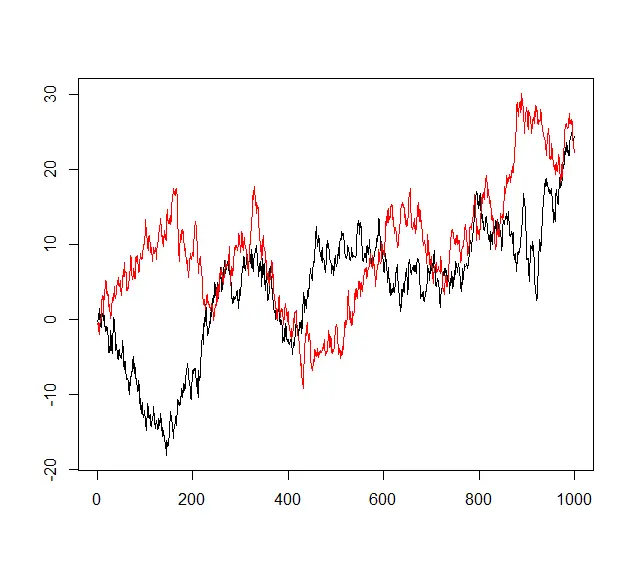

以下の2つのランダムウォークを用いて、「見せかけの回帰」を理解しましょう。

に従う。

まずは以下のグラフを見て2つのランダムウォーク、の振る舞いを見てみましょう。

黒線が、赤線がを表しています。

上記のグラフを見るとどちらもランダムに動いているように見えます。

この2つの間に有意な関係があるようには見えません。

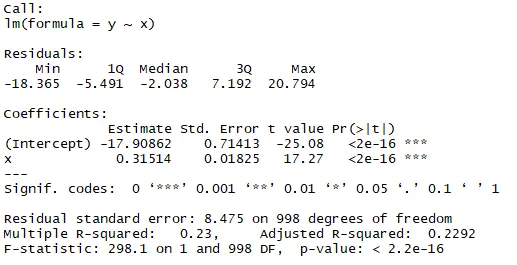

実際に回帰分析をして確認してみましょう。以下が回帰分析の結果です。

xのt値が17.27であることを考えるとの間に有意な関係が表れていると分かります。

確かに無関係であるはずの2つのランダムウォークに有意な関係が現れました。これが「見せかけの回帰」という現象です。

見せかけの回帰の対策

「見せかけの回帰」を回避する方法は主に2つあります。

方法①

それぞれの差分系列、を用いて回帰分析することです。

2つのランダムウォーク、の差分系列、は定常過程に従います。

以下の式変形を見ると、が定常過程に従うことが分かります。

、はどちらも単位根過程ではないので、回帰分析をしても「見せかけの回帰」は起きません。

方法②

回帰式の説明変数にラグ変数、時差のある変数を追加することで「見せかけの回帰」を防ぐことができます。

例えば、に対しだけでなくを説明変数に用いて回帰分析するということです。

カテゴリ: 時系列分析

関連するサービス

記事の筆者

AVILEN編集部

株式会社AVILEN